宿迁市民徐先生反映,其名下淮安泛亚和宿迁泛亚公司在业务经营中,由淮安公司为宿迁业务开具540万发票,并在淮安市税务部门缴纳38万税款。

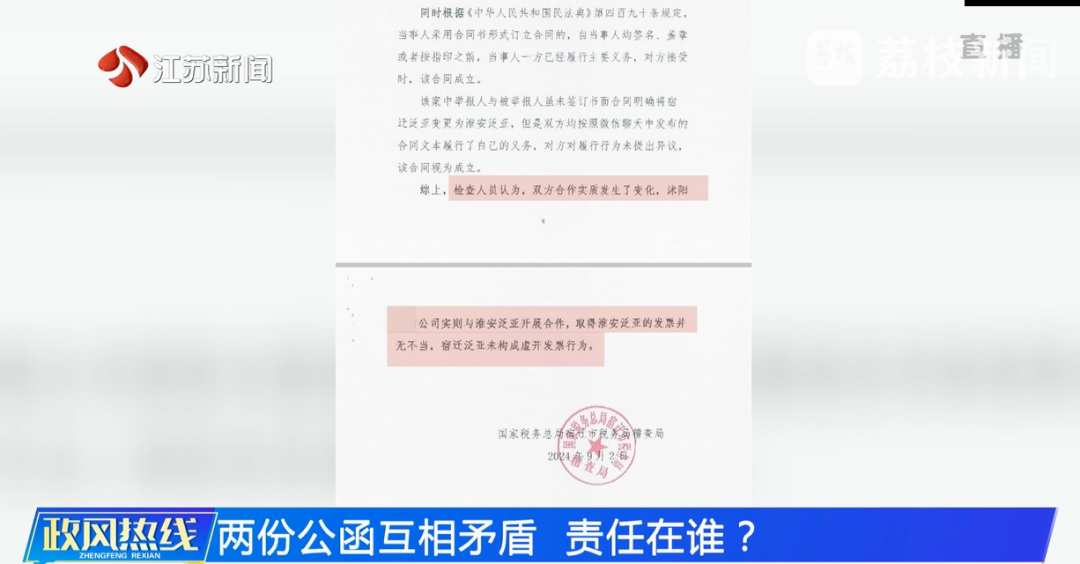

2020 年,因佣金尾款争议,徐先生与合作方产生诉讼,合作方向宿迁市税务局举报宿迁泛亚公司没有在公司注册地如数缴纳税款。2024 年 9 月 2 日,宿迁市税务局稽查局介入调查后出具检查情况交换意见书,认为合作方公司实际上与徐先生实控的淮安泛亚开展合作,取得淮安泛亚发票并无不当,但半年后又出具税务事项通知书,责令徐先生限期向宿迁市税务部门缴纳38万税款和由此产生的38万滞纳金。

徐先生认为此举系重复征税,且检查意见书与税务事项通知书矛盾,多次投诉无果。税务部门表示检查意见书仅为检查人员意见,不具法律效力,最终以税务事项通知书为准,并要求徐先生若申请行政复议需先缴清税款和滞纳金。

基层税务执法存在不规范

税务执法需兼顾力度与温度

宿迁市税务局稽查局局长王亚娜回应,依据税款属地原则,相关 38 万税款应在宿迁缴纳,税务部门将协调淮安市税务局退回已缴税款,但淮安直接退税至宿迁操作不便。关于先退税还是先缴纳税款,可进一步协调沟通。

对于 38 万滞纳金,王亚娜强调,因涉及不同纳税主体,按税法规定收取滞纳金符合法律要求。针对检查情况交换意见书与税务事项通知书结论矛盾的问题,王亚娜明确,检查情况交换意见书属非正式文书,最终以税务事项通知书为准。

江苏省税务局稽查局局长项明指出,检查情况交换意见书不属于规范执法文书种类,不符合要求,办案应以审理环节出具的税务处理决定书为准,该文书才具法律效力。

对于徐先生已在淮安缴税仍产生滞纳金的疑问,项明解释,淮安、宿迁公司虽为徐先生实际控制,但属不同法律主体,各自承担法律义务,不能相互替代。

关于责任认定与处理,项明表示会考虑纳税人合理诉求,依法依规处理未履行纳税义务造成的后果,徐先生已在淮安缴税,偷税主观故意不明显。

江苏省税务局党委书记、局长许光烈指出,该案例暴露出 "双向不规范" 问题:一是纳税人纳税申报存在不规范情形,二是基层税务执法尤其是稽查环节存在行为不规范问题。他强调,税务部门将深刻汲取教训,以举一反三的态度推进整改。

在税收执法理念层面,许光烈提出 "刚柔并济" 的执法原则:既要坚守依法依规的底线,维护税收法律的刚性权威,又要充分倾听纳税人合理诉求,通过柔性执法体现人文关怀。

他明确表示,税务执法需兼顾力度与温度,致力于实现政治效应、法律效应和社会效应的有机统一,这一目标将成为后续税收工作的重要指引。

来源:江苏政风热线